Rapports de l'Institut Montaigne

Retraites : pour une réforme durable

La gravité du pronostic appelle à une réforme en profondeur du système de retraite français. L’élection présidentielle de 2017 est un moment opportun pour (ré)agir. Afin d’assurer le rééquilibrage des caisses de retraite, l’Institut Montaigne formule plusieurs propositions pour des solutions à court terme comme à long terme.

Dépense publique : le temps de l’action

En 2012, l’Institut Montaigne publiait le rapport Redonner sens et efficacité à la dépense publique. Trois ans plus tard, l’évolution de la dépense publique comme de l’endettement de la France imposent de prolonger la réflexion et d’accélérer le rythme de l’action pour qu’enfin notre pays retrouve une croissance forte, restaure sa compétitivité et pérennise son modèle social.

1151 milliards d’euros de dépenses publiques : quels résultats ?

Depuis 1991, les dépenses publiques excèdent le seuil de 50 % du PIB. Cette dépense publique révèle les choix politiques et sociaux de la France, mais est-elle efficace ? Ce document se livre à une évaluation des principales politiques publiques menées en France.

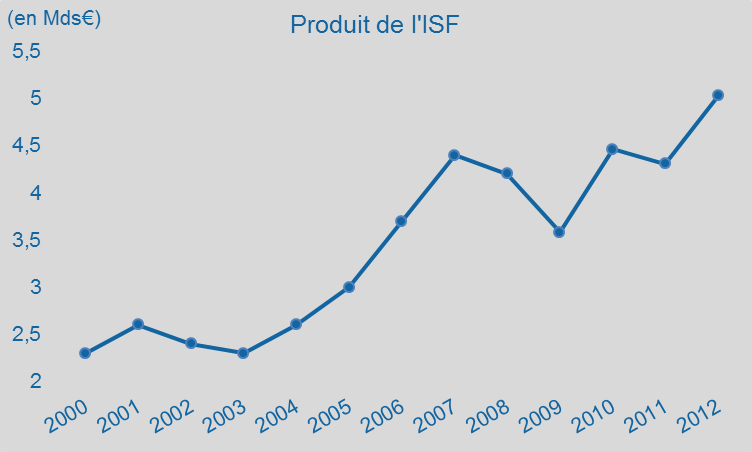

Mettre enfin la fiscalité au service de la croissance

L’Institut Montaigne et l'Institut de l’entreprise publient une étude conjointe pour améliorer la compétitivité de notre pays tout en préservant les principes d’équité et d’efficacité de l’impôt.

Redonner sens et efficacité à la dépense publique - 15 propositions pour 60 milliards d’économies

Ce rapport propose de parvenir en cinq ans à une économie de près de 60 milliards d’euros en matière de dépenses publiques de fonctionnement et d’intervention. Il est aujourd’hui indispensable de réduire la dépense publique si l’on souhaite lui redonner tout son sens, restaurer notre compétitivité et pérenniser notre modèle social.

Une fiscalité au service de la « social compétitivité »

L’Institut Montaigne propose une réforme globale de notre système fiscal autour de trois axes : créer un choc de compétitivité pour notre économie ouverte à la compétition internationale ; renforcer l’équité et la transparence de notre système d’imposition ; améliorer son efficacité par une simplification des assiettes et des taux.

Les Bons d'épargne : un instrument de contrôle de la dette publique

Si la France bénéficie encore d’un coût d’endettement compétitif sur les marchés de capitaux, cela ne suffit plus à calmer les craintes liées à un éventuel emballement de la dette française, à une possible dégradation de la signature de l’État et à une hausse violente des taux. Dans ce contexte, l’introduction de « Bons d’épargne », instruments de rente permettant d’allonger la maturité de la dette à un faible coût et de mobiliser une épargne domestique profuse mais peu sollicitée, pourrait contribuer à améliorer significativement la gestion de la dette publique.

Un contrôleur général pour les finances publiques

Le contrôle rigoureux de la dépense publique exige que le pouvoir exécutif soit équilibré par celui du Parlement. Cela permettrait de renforcer la légitimité démocratique des choix effectués dans le domaine des dépenses publiques et favoriserait la réflexion autour d’une utilisation judicieuse des ressources financières disponibles. Ce rapport propose l’instauration d'un Contrôleur général des Finances publiques, avec l’ambition que ses recommandations soient à l’avenir suivies d’effets concrets.